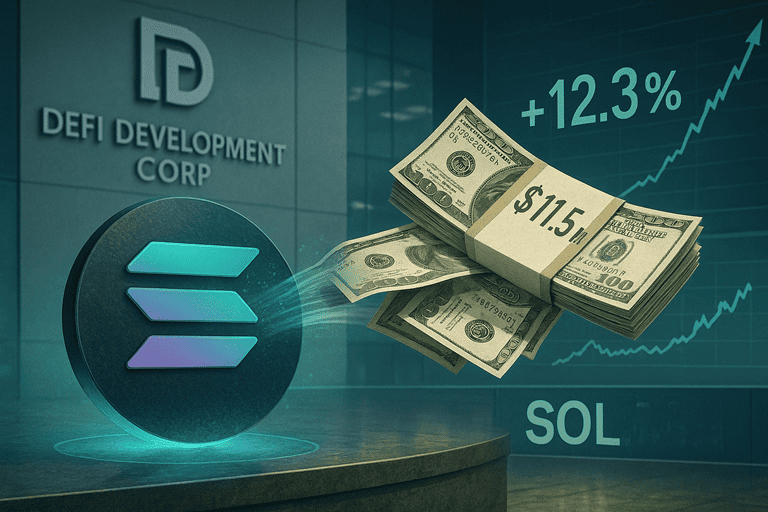

暗号資産分野への本格進出を進めるDeFi Development Corporation(旧Janover)は、1,150万ドル相当のソラナ(SOL)を新たに購入し、保有総額を3,440万ドルに引き上げたことを4月22日に発表した。この発表を受け、同社の株価は12.83%上昇した。

今回の購入により、同社が保有するSolanaの枚数は251,842 SOLに達し、これらのトークンはステーキングによる利回り獲得に利用される予定である。

DeFi Development Corpは、4月7日にKrakenの元幹部らによる買収を受け、企業戦略を従来の不動産金融から暗号資産を中心とした財務モデルへと転換。社名も「Janover」から現在の名称へとリブランディングした。

買収後の4月16日には、1,050万ドル分のSolanaを購入しており、今回の追加購入で暗号資産準備金戦略をさらに加速させている。

元々、Janoverは商業用不動産の買い手と融資業者をマッチングするプラットフォームを提供していたが、新体制ではソラナを中心とするデジタル資産運用と利回り獲得が主軸に置かれている。

DeFi Development Corpは、購入したSolanaをステーキングすることで年利8.31%相当の報酬を見込んでいる。4月21日時点で、ソラナは一時的にステーキング総額においてイーサリアムを上回っており、539億ドル超の価値がロックされている。

ステーキングとは、暗号資産をネットワークにロックすることで、そのブロックチェーンの運用・保全に貢献し、見返りとして報酬を受け取る仕組みである。こうした高利回りの選択肢は、企業の財務運用において注目され始めている新たな手法となっている。

DeFi Development Corpの動きは、2020年にビットコインを自社準備金に加えたマイクロストラテジー(現Strategy)の先例を踏襲する形である。以降、複数の企業が暗号資産を準備金として活用し始めており、その結果として株価が急騰する事例も確認されている。

たとえば、日本のMetaplanet社は2024年にビットコイン準備金戦略を導入し、株価が最大で4,800%上昇したことで注目を集めた。また、Semler ScientificはBTC準備金導入後に株価が30%上昇した。

さらに、供給チェーン管理を手がけるUpexiもSolana準備金の構築を発表しており、ビットコイン以外の暗号資産へと対象を広げる企業が増加傾向にある。

DeFi Development Corporationの戦略は、高利回りかつ分散型で透明性の高い資産運用手段としてSolanaを採用する企業モデルの一例であり、今後も同様の動きをとる企業が増加する可能性が高い。特に伝統的な財務手段がインフレや金利変動の影響を受けやすい現代において、暗号資産を財務の柱とする選択は現実的なものとなりつつある。

ステーキングを通じた収益確保と株主への価値還元の両立が可能であれば、このモデルは今後さらに広がりを見せるだろう。企業と暗号資産の融合は、新たな金融インフラとして進化しつつある。

GENAIの見解

GENAI

GENAI今回のDeFi Development Corporation(旧Janover)の動きについて分析すると、企業財務における暗号資産活用の新たなスタンダードが形成されつつあることを強く示す事例であると評価しています。

まず注目すべきは、不動産金融という伝統的な領域から暗号資産分野への完全なピボットです。これは単なる「投資」ではなく、企業のコア戦略を暗号資産中心に置くという大胆な構造転換であり、買収元がKraken出身の暗号資産業界幹部であることからも、その本気度が伺えます。

今回のソラナ(SOL)追加購入により、同社の保有額は3,440万ドルに達し、かつステーキングによる利回り確保を明言している点も戦略的です。Solanaの年利8%超のステーキング報酬は、伝統的な債券利回りを大きく上回っており、資本効率の高い準備金運用モデルとして機関投資家や上場企業の注目を集める可能性が高まっています。

実際、こうしたモデルはすでにマイクロストラテジー(現Strategy)やメタプラネット、日本のUpexiなどの事例でも実証されており、今回のDeFi Developmentの動きはその「Solana版」として位置づけられるでしょう。ビットコインのみならず、より機能的で活用性の高いL1チェーン(Solanaなど)へと企業の目が向き始めている証でもあります。

株価が即座に12%以上上昇したことは、市場もこの暗号資産戦略に対して期待と好感を持って反応していることを示しています。これは単なる暗号資産の価格上昇による資産効果ではなく、企業収益構造そのものを革新する可能性への評価と捉えるべきです。

結論として、今回の事例は「暗号資産=投機対象」という従来の認識を超え、企業のキャッシュリザーブや利回り戦略において“実用的かつ収益性のある資産”として暗号資産が組み込まれる流れをさらに後押しするものであると考えます。今後も、このような事例が増えることで、企業財務における暗号資産活用は本格的な潮流となっていくでしょう。